Ho sempre trovato molto sconfortante l’idea che vi sia una ciclicità nella storia. Frasi quali “la storia si ripete”, i “cicli e ricicli storici” o altre simili sottintendono un pensare piuttosto superficiale e una mancanza di spirito critico sul come interpretare il presente. Pensare che ci siano dei cicli che ricorrono periodicamente nella storia dell’umanità significa non riconoscere che l’organizzazione di fenomeni complessi, quali la vita sociale, economica, culturale, politica e quant’altro, non sono mai (né lo possono essere) uguali a se stessi. Il motivo sta nella fondamentale imprevedibilità del comportamento umano o, se permettete, della psico-sociologia e della dinamica socio-cognitiva che lo influenzano. Inoltre, i fenomeni ambientali non si ripetono mai uguali a loro stessi. Ragionando per assurdo, l’introduzione di una stessa legge da parte di un ipotetico governo nel 1850, nel 1938, 1955 o 2005 avrebbe implementazione, reazioni e interpretazioni differenti. Insomma, il mix di variabili in gioco è talmente ampio che davvero rende possibile guardare con un certo incredulo distacco l’idea che vi siano dei cicli che si ripetono allo stesso modo nella storia dell’umanità.

Tuttavia, si possono trovare delle analogie storiche o delle condizioni che, ripetute in periodi e modi differenti, esprimono la possibilità che talune situazioni emergano. Queste condizioni sarebbero un presupposto (non necessario, né sufficiente) affinché un fenomeno abbia qualche chance di manifestarsi. Sono eventi “in potenza.” A cosa mi riferisco? Quanto ho in mente è legato alla crisi economica, la cosiddetta “crisi della politica” e direi, più in generale, quasi una crisi della convivenza civile. Tratto ciascuna delle tre “crisi” separatamente. Il presente post (parte I) è dedicato alla crisi economica.

Il passato decennio ha visto emergere due cataclismi finanziari che hanno avuto un significativo impatto sulle economie di quasi tutti i paesi avanzati. La prima crisi è stata quella legata alla bolla speculativa sui titoli delle società cosiddette “.com”. L’euforia dei primi anni successivi alla irruzione nella vita di milioni di persone di una nuova tecnologia, aveva dato il via ad un ampliamento degli orizzonti per l’imprenditoria. Questa euforia è stata accompagnata da una serie di quotazioni in borsa delle nuove società e ad un successivo entusiasmo degli investitori, istituzionali e non. La reazione dei prezzi alle acquisizioni di massa di certe azioni aveva portato le borse valori a livelli inaspettatamente elevati e, come si è capito in seguito, non legati all’economia reale. Di conseguenza, di fronte ad un rallentamento del fenomeno web le borse sono crollate investendo l’economia e la finanza, oltre alle aspettative degli investitori. La dimensione del crollo, si diceva allora, era del tutto simile a quella del 1929. In effetti, l’indice Dow Jones Industrial—indice spesso usato per avere un’idea generale dell’andamento del mercato borsistico dei titoli legati alla manifattura in USA—aveva perso circa il 20% nel 1929 e circa il 17% nell’anno 2002. Tuttavia, le due situazioni sono diverse relativamente alla performance dell’indice. Il 2000 registra infatti un calo dell’8% mentre il 2004 un incremento del 34% circa. Durante la crisi del 1929-32 la situazione era ben diversa: il Dow Jones Industrial ha continuato a perdere nel 1930 (-30%), nel 1931 (-54%), nel 1932 (-23%), per arrivare all’inversione di tendenza solamente nel 1933. A voler ben vedere, questa comparazione—usata frequentemente in quegli anni—non ha molto significato. E non mi riferisco ai numeri ma alla sostanza della comparazione. Spiego meglio. La crisi dell’inizio degli anni 2000 è stato un fenomeno delle società legate alla tecnologia e, come si sa, queste sono quotate nel NASDAQ. La crisi di inizio del secolo era legata al cuore dell’economia del periodo: l’industria manifatturiera tradizionale e le banche. E allora, vediamo cosa ci dicono i dati dell’indice NASDAQ Composite: anno 2000, -39%; 2001, -21%; anno 2002, -32%; anno 2003, +50%. Questi dati sono molto più allarmanti dei primi. Bolla speculativa o crisi? Crisi o sintomo di un sistema finanziario fragile? Prima di rispondere, andiamo avanti con la seconda crisi, quella attuale.

La crisi che attraversiamo ha le sue radici nell’anno 2008. Molti analisti fanno partire tutto dal crollo del subprime, ossia il mercato immobiliare americano legato a finanziamenti bancari (mutui per la casa in particolare) con un elevato grado di rischio. Anche in questo caso, la crisi è stata paragonata a quella del 1929. E la crisi finanziaria si è associata ad una forte crisi del sistema economico. Ma andiamo a vedere la performance del Dow Jones Industrial: 2008, -34%; 2009, +19%; 2010, +11%. Il NASDAQ riporta invece: 2008, -41%; 2009, +44%; 2010, +17%. I segni sono gli stessi per entrambi gli indici, l’entità della variazione è differente essendo i titoli delle società più “giovani” e/o hi-tech di solito anche i più volatili. Vi sono tuttavia difficoltà interpretative. Come può una bolla speculativa (quella del 2000-2002) assomigliare alla recessione del 1929-32 più di quel che gli economisti chiamano recessione degli anni 2008-20XX? Forse le dinamiche di borsa non sono sufficienti ad analizzare il fenomeno. Altri dati sono necessari. Continuiamo con gli Stati Uniti.

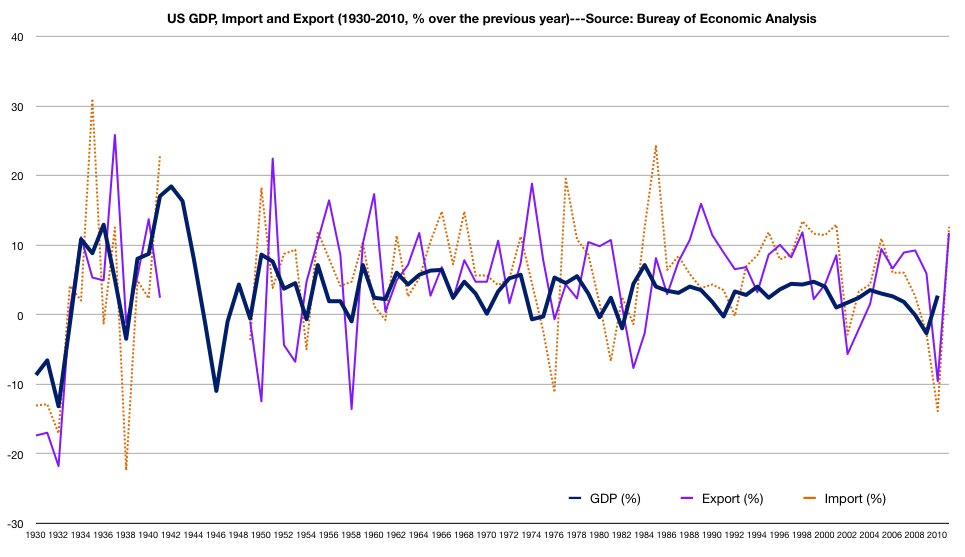

Insieme agli indici delle borse valori, la tabella presenta i dati del prodotto interno lordo (GDP, Gross Domestic Product) e della disoccupazione (unemployment rate). I primi dati riguardano la variazione del GDP rispetto all’anno precedente. Gli anni 1929-1932 mostrano una situazione di devastazione in atto nel sistema economico, con la produzione di ricchezza che arretra del 13% (sic!) nel 1932 e la disoccupazione che raggiunge il 23%. Questi dati non trovano riscontro nelle due crisi di cui parliamo. Durante la crisi del 2000-2002, la disoccupazione aumenta ma non sembra raggiungere livelli allarmanti (5.8%) e il GDP cresce ad un tasso ridotto. La crisi del 2008-20XX (e due “x” indicano che non sappiamo quando finirà) presenta una situazione più allarmante: la disoccupazione ha raggiunto e superato il 9% e il GDP è arretrato di 2.6 punti percentuali nel 2009. Il grafico qua sotto presenta i dati della variazione percentuale di importazioni ed esportazioni, insieme al dato sul GDP degli Stati Uniti negli ultimi 80 anni. Come è possibile notare, la variazione si è accentuata negli ultimi anni ma nulla di paragonabile alla recessione della prima parte del secolo scorso.

Ci sono due considerazioni che occorre tenere presente. La prima riguarda la borsa valori. Questa è una rappresentazione del sistema, non il sistema. Si tratta di un utile indicatore, capace di fornire un sintomo al fine della diagnosi, ma poco attendibile se considerato singolarmente.

La seconda considerazione riguarda il fatto che i dati presentati sono lo specchio di situazioni e politiche economiche totalmente differenti. La crisi attuale, per esempio, è stata limitata grazie a quanto imparato dai governi del 1929. Le banche e alcune grandi imprese manifatturiere non sono fallite; lo Stato è entrato nel sistema e ha soccorso le imprese in difficoltà, con misure non scevre da critiche. Inoltre, gli Stati Uniti non sono più l’economia “emergente” che erano negli anni ’20 e ’30 ma una economia matura, sebbene le oscillazioni nei valori della economia sono sempre molto più accentuati di quanto i verifichi nei “vecchi” Stati europei.

Insomma, il paragone con quanto avvenuto nel 1929, negli Stati Uniti così come in molti altri Stati occidentali non sembra avere un fondamento. Ma allora, si può parlare di crisi? E crisi di che cosa?

La crisi economica è oggi non la causa di una crisi sociale e politica. Probabilmente è vero il contrario, la crisi dell’economia riflette la vacuità di alcuni degli equilibri sociali (forse anche culturali) che hanno fondato il sistema esistente. Ma questo ci porta a quanto scriverò nella parte II.